金(ゴールド)の買い方を5手段で比較|現物・純金積立・金ETF・投信・CFDの違いを中立整理

金の買い方は現物地金・純金積立・金ETF・金投資信託・金CFDの5つ。最低投資額・コスト・保管・流動性・新NISA可否・レバレッジを比較表で中立整理。地金と積立は新NISA対象外、ETFと投信は成長投資枠で対象。CFDはレバレッジで損失も拡大。投資は自己責任で。

「金を買いたい」と思って調べ始めると、すぐにぶつかるのが買い方が一つではないという事実だ。現物の地金を金庫に積むイメージで検索したのに、純金積立、金ETF、金投資信託、金CFD……と手段が並んでいて、どれがどう違うのか分かりにくい。この記事は、その5つの買い方を1枚の比較表で中立に整理するためのものだ。投資は自己責任で。

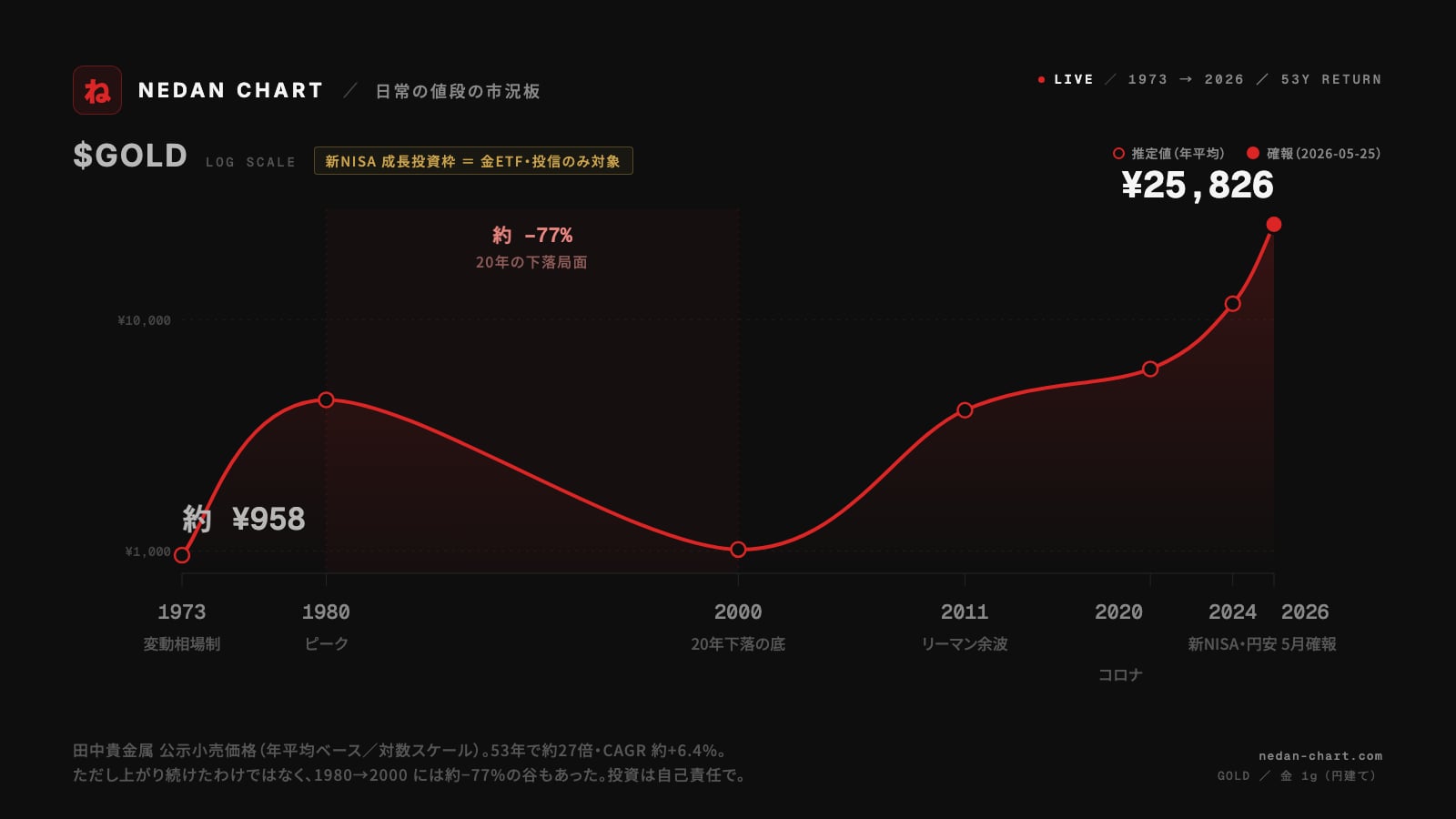

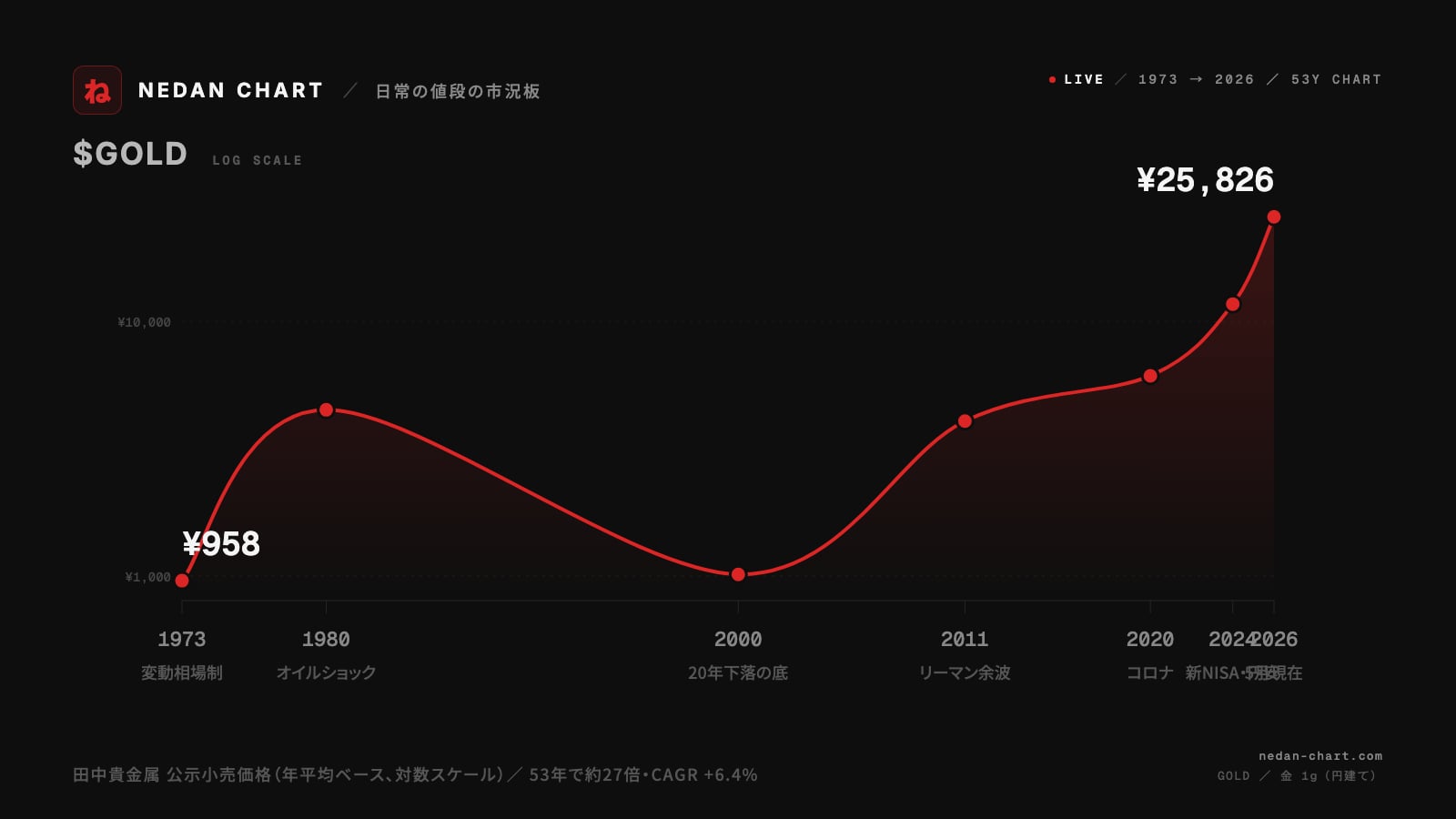

なお、そもそも「なぜ金を持つのか」という問いには、過去の値動きが一つの材料になる。国内の金小売価格は1973年の1g 958円から2026年5月の1g 25,826円へ、53年で約27倍(CAGR約6.4%)になった(※1973〜2025年は田中貴金属の年平均をもとにした推定値、2026年5月25日のみ確報)。ただし1980年→2000年に約-77%の20年下落もあり、一直線に上がってきたわけではない。価格史の詳細は円建てゴールド53年史に譲り、本記事は手段の比較に集中する。

金の5つの買い方を一覧で比較する

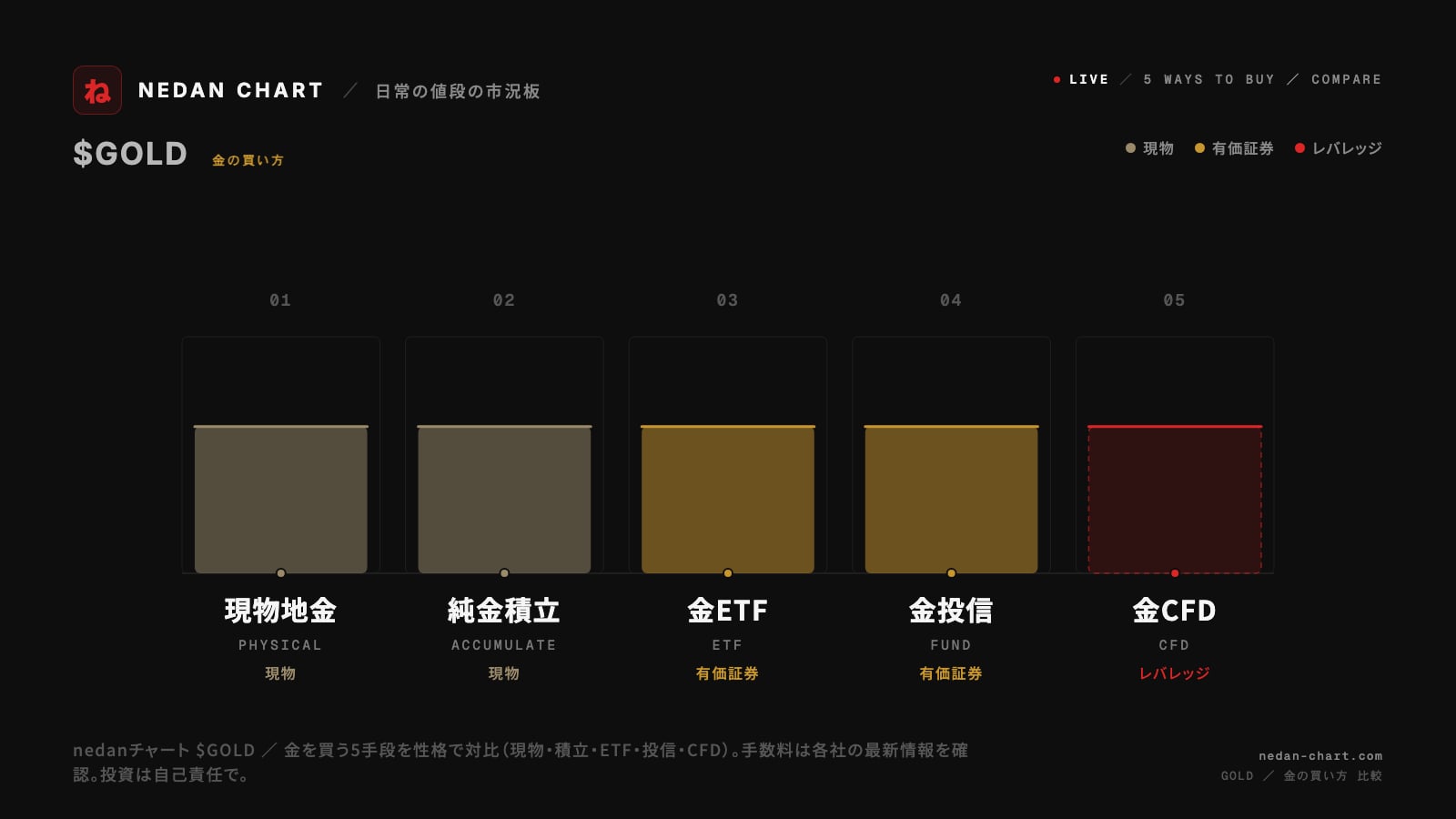

まずは全体像から。金(ゴールド)を買う代表的な手段は、現物地金・純金積立・金ETF・金投資信託・金CFDの5つだ。それぞれの性格を、最低投資額の目安・主なコスト・保管/管理・流動性・新NISA・レバレッジ・向いている人で並べると、こうなる。

| 手段 | 最低投資額の目安 | 主なコスト | 保管/管理 | 流動性 | 新NISA | レバレッジ | 向いている人 |

|---|---|---|---|---|---|---|---|

| 現物地金(金貨・インゴット) | 数万円〜(グラム単価×購入量) | 売買スプレッド・小口だとバーチャージ等 | 自宅保管 or 貸金庫(保管コスト/盗難リスク) | 業者買取で換金(即時性は低め) | 対象外 | なし | 現物を手元に持ちたい人 |

| 純金積立 | 月1,000円程度〜 | 購入時手数料・年会費等が商品により発生 | 業者が保管(一定量で現物引き出し可の商品も) | 業者を通じ売却 | 対象外 | なし | 少額で時間分散したい人 |

| 金ETF | 1口・数千円〜(銘柄による) | 信託報酬・売買手数料 | 証券口座で保有(現物保管不要) | 取引所で随時売買(流動性高め) | 成長投資枠で対象(一部除外あり) | なし(一般的な現物連動型) | 非課税枠で手軽に連動させたい人 |

| 金投資信託 | 数千円〜(積立なら100円〜の商品も) | 信託報酬(ETFより高めの傾向) | 運用会社が管理 | 基準価額で解約(約定は翌営業日等) | 成長投資枠で対象 | なし | 投信で積立したい人 |

| 金CFD | 証拠金(少額から可) | スプレッド・建玉保有コスト等 | 建玉として管理(現物の受け渡しなし) | 取引時間内で随時売買(流動性高め) | 対象外 | あり(損失も拡大) | 短期の値動きを取りにいく人 |

注: 最低投資額・手数料は商品/業者により大きく異なり、上記は一般的な目安にすぎない。実際の金額・手数料率・新NISA対象可否は、各社の最新情報で必ず確認してほしい。新NISAの可否は新NISAで金に投資できる?の制度解説と整合させている。

この表で一番に押さえてほしいのは、「金を買う」と一口に言っても、性格がまるで違う5つがあるということだ。現物を手元に積む人と、証券口座で価格に連動させる人と、レバレッジで短期の値幅を取る人とでは、そもそも目的が違う。どれが優れているという話ではなく、目的によって向き不向きが分かれる。以下、表の各行を補足していく。

現物地金・純金積立──「金そのもの」を持つ2手段

まず現物に近い2手段、現物地金と純金積立から。共通点は、最終的に金そのもの(現物)を保有する性格を持つことだ。そして、どちらも新NISAの対象外になる。新NISAの非課税対象は上場株式・投資信託・ETF等の有価証券で、金の現物地金は有価証券ではなくコモディティだからだ(制度の詳細は新NISAで金に投資できる?を参照)。

現物地金は、金貨やインゴット(地金)を購入して保有する、最も古典的な手段だ。「現物が手元にある」という安心感が最大の特徴だが、裏返しに保管の問題がついて回る。自宅保管なら盗難・紛失リスク、貸金庫なら保管コストがかかる。また、小口での購入時にはバーチャージ等の上乗せコストが生じることがあり、売買のスプレッド(買値と売値の差)も換金時に効いてくる。まとまった資金を、長期で現物として持ちたい人向きの手段だ。

純金積立は、毎月一定額で金を少しずつ買い付けていく手段だ。月1,000円程度から始められる商品が一般的で、少額で時間分散(ドルコスト平均法)したい人に向く。金は業者側で保管され、一定量を貯めると現物の地金やジュエリーとして引き出せる商品も多い。ただし購入時手数料や年会費等のコストは商品により異なるため、各社の条件を比較したい。新NISAの対象外である点は現物地金と同じだ。

金ETF・金投資信託──新NISA成長投資枠で持てる2手段

次に、証券口座で金価格に連動させる2手段、金ETFと金投資信託。この2つの最大の特徴は、新NISAの成長投資枠の対象になりうる点だ(つみたて投資枠は不可、一部除外あり)。金価格に連動する金ETF・金投信は「有価証券」なので、現物地金と違って非課税枠に乗せられる。

金ETFは、取引所に上場している金価格連動型の投資信託で、株式と同じように1口単位で随時売買できる。流動性が高く、現物の保管が不要なのが利点だ。コストは信託報酬と売買手数料で、純金積立や投信に比べて信託報酬が低めの銘柄もある。「非課税枠で、手軽に金価格に連動させたい」人に向く。ただし金ETFの中にも新NISA対象外のものがあるため、個別銘柄が成長投資枠の対象かは各証券会社の最新一覧で確認が必要だ。

金投資信託は、運用会社が金(または金関連資産)で運用する非上場の投信だ。金ETFとの違いは、取引所でリアルタイムに売買するのではなく、基準価額で購入・解約する点にある。積立設定がしやすく、100円から積み立てられる商品もある。信託報酬はETFより高めの傾向があるが、「投信の積立の仕組みで金を持ちたい」人には扱いやすい。これも成長投資枠の対象になりうる。

金ETFと金投信は、どちらも非課税メリットを取れる点で共通する。違いは「上場(随時売買)か非上場(基準価額)か」「信託報酬の水準」あたりで、ここは向き不向きの問題だ。どちらが優れると断定はできない。

金CFD──レバレッジで「損失も拡大」する手段

最後が金CFDだ。CFD(差金決済取引)は、金の現物を受け渡しせず、価格変動の差額だけをやり取りする手段で、ほかの4つとは性格が大きく異なる。

最大の違いはレバレッジだ。少額の証拠金で、その何倍もの金額の取引ができる。値動きが読み通りに動けば効率よく利益を狙えるが、逆に動けば損失も同じ倍率で拡大する。場合によっては証拠金以上の損失が生じる可能性もある。短期の値幅を取りにいく手段であって、現物・積立・ETFのように「金そのものを長期で保有する」のとは目的が違う。新NISAの対象外でもある。

金CFDは、価格変動が大きい局面で短期売買したい人向けの選択肢だが、レバレッジによる損失拡大のリスクを理解したうえで、余剰資金の範囲で扱うことが大前提になる。長期の資産形成の文脈で語られる現物・積立・ETF・投信とは、リスクの種類そのものが違う点に注意してほしい。

どう選ぶか──「目的」から逆算する

5手段を並べると、選び方の軸は「何をしたいか」に集約される。事実ベースで整理すると、おおまかにはこうなる。

- 現物を手元に持ちたい → 現物地金・純金積立(いずれも新NISA対象外)

- 非課税枠で手軽に金価格へ連動させたい → 金ETF・金投資信託(成長投資枠で対象)

- 少額で時間分散したい → 純金積立・金投信の積立(100〜1,000円程度から)

- 短期の値動きを取りにいきたい → 金CFD(ただしレバレッジで損失も拡大)

ここで強調しておきたいのは、どれが一番優れている、という答えは存在しないということだ。非課税メリットを重視するなら金ETF・投信、現物の安心感を重視するなら地金・積立、短期の機動性を重視するならCFD、と目的によって最適な手段が変わる。そして金は長期で見ても約-77%の下落局面があった資産であり、無配当で価格変動もある。どの手段を選んでも、価格変動リスクそのものは消えない。

金の最新価格と全変動履歴は /items/gold で更新しているので、本文の数字と合わせて確認できる。

各手段を実際に扱うサービスを検討する際は、手数料・最低投資額・新NISA対象可否を必ず公式サイトの最新情報で確認したうえで、自分の目的に合うものを選んでほしい。以下は関連サービスの参考リンク(PR)だ。

関連サービス

日本225・金スポット・原油など22銘柄取扱の CFD サービス。取引手数料0円、信託保全あり、最短即日取引可。

楽天グループのネット証券。金 ETF・純金積立・株式・投信を取扱い、楽天ポイントでの投資にも対応。

※本セクションのリンクはアフィリエイト広告(PR)を含みます。掲載は順不同で、ランキングや推奨を意味しません。 各サービスの最新の手数料・条件は公式サイトをご確認ください。本サイトは投資助言を行いません。

まとめ

金(ゴールド)の買い方は、現物地金・純金積立・金ETF・金投資信託・金CFDの5つに大別できる。現物地金と純金積立は新NISA対象外で「金そのもの」を持つ手段、金ETFと金投資信託は成長投資枠で持てる有価証券、金CFDはレバレッジで損失も拡大する短期向けの手段——という性格の違いが、選択の出発点になる。どれが優れるという断定はできず、目的(現物保有か/非課税か/少額分散か/短期か)から逆算するのが現実的だ。

なぜ金を持つのかという問いは、円建てゴールド53年史の値動きや、新NISAで金に投資できるかの制度面、新興のインフレヘッジ候補であるビットコインとの比較とあわせて考えると立体的になる。金は無配当で価格変動のある資産であり、過去の実績は将来を保証しない。最新価格は /items/gold にまとめてある。投資は自己責任・余剰資金の範囲で。

主な参照ソース

- ねだんチャート $GOLD(田中貴金属公示価格ベース。1973〜2025は年平均の推定値、2026-05-25のみ確報)

- 金融庁 NISA特設サイト/資産運用業協会 NISA成長投資枠の対象商品一覧(金ETF・投信の対象可否、地金・積立の対象外)

- 各手段(現物地金・純金積立・金ETF・金投資信託・金CFD)の一般的な商品性・制度概要(最低額・手数料・新NISA可否は各社最新情報を要確認)

本記事は特定の商品・手段を推奨するものではなく、投資助言を行いません。金は無配当で価格変動があり、CFDはレバレッジによる損失拡大のリスクを伴います。最低投資額・手数料・新NISA対象可否は各社の最新情報を必ずご確認ください。投資は自己責任で。

このコラムのよくある質問(FAQ)

金の一番手軽な買い方はどれ?

金ETFと純金積立はどっちがいい?

金CFDは初心者でも大丈夫?

この記事に登場する銘柄

次に読むコラム

ビットコインの全期間チャート|¥7→1,223万円、16年で約175万倍の歴史を実データで

ビットコイン円建て価格は2010年7月の約7円から2026年5月の1,223万円台へ、16年で約175万倍。2021年777万円・2024年初の1,000万円と山を重ねたが2018年は約-85%の暴落も。上がり続けたわけではない全期間の歴史を実データで中立に検証。投資は自己責任で。

新NISAで金(ゴールド)に投資できる?過去53年のリターンを実データで検証

金地金・純金積立は新NISA対象外。金ETF・金投資信託なら成長投資枠で買える。金は過去53年で約27倍(年平均ベースの推定)だが、20年で-77%の谷もあった。新NISA時代の金との関わり方を制度の切り分けと長期データで中立に整理。投資は自己責任で。

金 1g 25,826円|53年で27倍になった円建てゴールドの全歴史(1973→2026)

1973年の変動相場制移行から53年、国内の金小売価格は1g 958円から25,826円へ約27倍に。ニクソンショック、第二次オイルショック、リーマン、コロナ、円安まで、田中貴金属の長期データで読み解く円建てゴールド53年史。投資は自己責任で。